Casi sin darnos cuenta, las billeteras virtuales y las transferencias interpersonales a través de aplicaciones financieras van desplazando lentamente el intercambio de billetes físicos. Al mismo tiempo, la mayoría de los Bancos Centrales consideran la posibilidad de crear monedas digitales que reemplacen al efectivo.

Posiblemente no nos detenemos muy seguido a pensar cuánto de nuestro dinero es actualmente virtual. Sin embargo… ¿cuánto hace que no pagamos la compra del supermercado en efectivo? Lo más probable es que con total naturalidad saquemos nuestro celular, apuntemos a un código QR desde nuestra billetera virtual favorita o, en su defecto, utilicemos una tarjeta de débito o crédito. Lo mismo sucede cuando cobramos el sueldo, no recibimos un fajo de billetes, sino que confirmamos el depósito mirando una pantalla, ya sea en el home banking o en el cajero automático.

No vemos el dinero físicamente ni lo tocamos, sólo sabemos que lo recibimos porque una serie de números en nuestra cuenta o una notificación nos lo confirma. Naturalizamos tanto las transacciones electrónicas que podemos pasar varios días sin tocar un billete. ¿Será que estamos yendo, casi sin darnos cuenta, hacia una sociedad sin dinero palpable?

Durante los últimos cuatro años, la Argentina vive un proceso de innovación permanente en la industria de los servicios financieros digitales abarcados bajo el amplio paraguas definitorio de FinTech, neologismo que surge de la combinación de finanzas y tecnología. Con 330 empresas registradas en el sector, nuestro país ocupa el tercer lugar en importancia en la región, detrás de Brasil y México, con números que prometen aún más crecimiento: durante 2021 la descarga de aplicaciones financieras aumentó 121% con respecto a 2020, casi el triple del promedio mundial.

De las diferentes verticales que componen el mundo FinTech, sin dudas las billeteras virtuales son la estrella, con 118 PSP (Proveedores de Servicios de Pagos) registrados actualmente en el BCRA. El Banco Central considera como PSP “a las personas jurídicas que, sin ser entidades financieras, cumplan al menos una función dentro de un esquema de pago minorista, en el marco global del sistema nacional de pagos”.

Este ordenamiento permite a estas entidades ofrecer cuentas para la realización de débitos y créditos, transferencias electrónicas de fondos y transacciones a través de la red de cajeros automáticos. Así es como se da la magia de la tan promocionada inclusión financiera, ya que las billeteras virtuales proporcionan herramientas tradicionalmente bancarias, como tarjetas de crédito y débito y la posibilidad de enviar o recibir dinero a personas que por contar con ingresos irregulares y falta de historial crediticio normalmente se encuentran por fuera del sistema bancario.

En este aspecto, la pandemia funcionó como un elemento dinamizador. Los bancos, cerrados durante largos meses, impulsaron involuntariamente la adopción de apps financieras, ya sean bancarias o FinTech, llevando al canal digital la gestión de las finanzas personales.

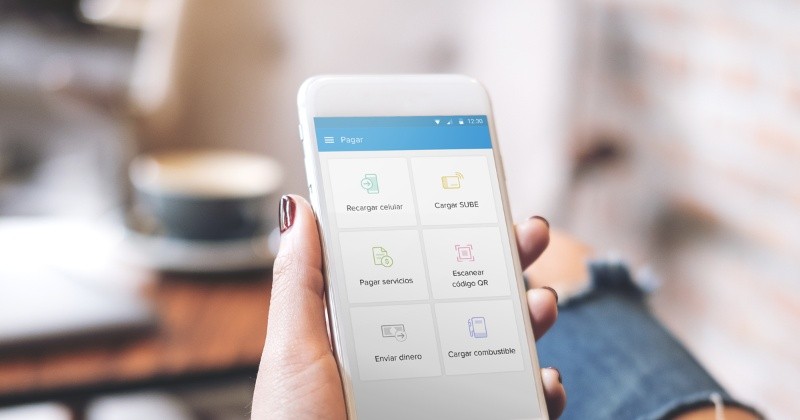

Con un celular, una app y el DNI es cuestión de minutos para comenzar a operar bajo su propio CVU. El CVU (Cuenta Virtual Uniforme) es homólogo al CBU (Cuenta Bancaria Uniforme) de los bancos tradicionales, pero provisto por un PSP: un código de 22 dígitos y un alias que permite realizar y recibir transferencias y adherir facturas al débito automático.

Actualmente existen en el país cerca de 30 millones de CVU, 10 veces más que hace dos años atrás. Estos números se suman a las cuentas existentes en el sistema financiero tradicional, y según el último Informe de Inclusión Financiera del BCRA de abril de este año, el 95,3% de la población adulta accede a una cuenta para realizar pagos, enviar y recibir dinero y canalizar ahorros e inversiones.

Otra de las ventajas de las billeteras virtuales respecto a los bancos son los costos de apertura de cuenta y mantenimiento, ya que generalmente no se cobran. Además, muchas aplicaciones ofrecen la posibilidad de solicitar de manera gratuita tarjetas de crédito prepagas que deben ser fondeadas antes de realizar los consumos, por lo que -sobre el terreno- terminan funcionando como una tarjeta de débito convencional vinculada a una caja de ahorros bancaria.

Adicionalmente, gran parte de estas billeteras virtuales permiten darse de alta a mayores de 13 años (siempre con autorización de sus padres o tutores legales) y les permite enviar y recibir dinero, pagar con QR y solicitar una tarjeta prepaga internacional para comprar en la web o en comercios físicos. Más del 92% de los 3,5 millones de chicos entre 13 y 17 años que hay en Argentina tienen un teléfono celular, y estas aplicaciones financieras les permiten resolver sus necesidades pecuniarias no solo rápidamente, sino de un modo natural.

Con casi 5,5 millones de usuarios, Mercado Pago, la plataforma de pagos de Mercado Libre se impone como la billetera virtual más popular del país y pionera de los pagos mediante QR. Su amplia adopción empujó a los bancos tradicionales a crear MODO, la billetera virtual que engloba a 35 entidades financieras públicas, privadas y cooperativas del país agrupadas dentro del consorcio Play Digital. MODO tiene unos 2 millones de usuarios y permite pagar o cobrar mediante QR y hacer transferencias a los contactos agendados sin usar CBU o Alias de manera gratuita. Se encuentra integrada a la mayoría de las apps bancarias, aunque también se la puede instalar como aplicación independiente y completar el registro tras validar la identidad.

Tomó mayor impulso gracias a que en diciembre del año pasado comenzó a regir el programa “Transferencias 3.0”, que permite la interoperabilidad plena de los códigos QR: con cualquier billetera virtual o aplicación bancaria se puede leer y pagar mediante transferencia inmediata tanto desde cuentas bancarias con CBU como de cuentas de proveedores de servicios de pago con CVU. Desde su implementación, las transacciones interoperables con código QR crecieron un 28,5%.

La digitalización de nuestras carteras es la enemiga principal del papel moneda, y al mismo tiempo también representa una ventaja para el estado. Cantidad de transacciones que antes se realizaban en efectivo y sin declarar ante las autoridades fiscales, ahora se blanquean automáticamente al transferir electrónicamente nuestro dinero.

El artesano que vende en la feria y cobra con alguna billetera electrónica es un claro ejemplo de ello. Por otra parte, la menor impresión monetaria y la infraestructura necesaria para distribuir los billetes también derivaría en una reducción de gastos de gestión. Suecia es un ejemplo de este tipo de sociedad donde el papel moneda tiende a desaparecer, cerca de la mitad de las sucursales bancarias ya no aceptan depósitos en efectivo y muchos comercios tampoco quieren recibirlo.

El próximo paso vendrá de la mano de las CBDC (Central Bank Digital Coin), la moneda electrónica emitidas por los bancos centrales, criptomonedas fiduciarias con respaldo estatal. China explora este camino con su Yuan digital, Suecia con la e-Krona y en Estados Unidos Joe Biden encargó al Departamento del Tesoro que estudie la creación de un dólar digital.

Argentina no se queda atrás, el decreto 207/2022 publicado el pasado 27 de abril otorga a la Casa de la Moneda la facultad de un peso electrónico. Cuando esto suceda, la relación entre los ciudadanos y el Estado cambiará para siempre, ya que el anonimato en las transacciones interpersonales desaparecerá para siempre, siendo este apenas uno de los desafíos que deberá enfrentar la futura sociedad sin dinero en efectivo.

Fuente: Rosario3

Comentarios recientes